开云数据分析 程强:好意思国互联网泡沫的复盘及启示

程强、陈梦洁、夏欣锐(程强系德邦证券究诘所长处、首席经济学家、中国首席经济学家论坛理事)

KEY POINT

投资要点

序言: 3月底以来,AI策动科技股连接高潮,策动板块屡创新高,这也引起了市集关于面前行情重蹈2000年互联网泡沫的回首,因此本叙述将详备复盘1995-2000年的互联网行情,并对面前AI行情走势作念进一步定位。咱们以为,关于互联网、AI 这类颠覆性技艺驱动的划时期产业主题,泡沫的生长与摧毁在技艺产业化进度中均有可能出现,核心是找到泡沫彭胀时产业链中最承压的挨次,单纯和顺宏不雅层面所在有一定局限性。因此,本篇叙述将核心聚焦于产业链细分行业层面,还原互联网行情的线索与驱动逻辑。

半导体:在90年代互联网产业牛市行情中,英特尔与好意思光为代表的半导体产业面向互联网业务的营收敞口有限,市集对其订价逻辑经久锚定执行设想事迹,仅在1998—1999年市集情谊亢奋的阶段,行业估值才出现阶段性的情谊溢价。同期在泡沫摧毁后半导体企业的抗风险能力表示,营收货立节律权贵快于其他挨次。

通讯开荒:通讯开荒行业行为互联网海潮核心受益的上游制造业板块,高潮幅度较大,估值泡沫较澄莹。同期通讯开荒行业中荒谬一部分企业在泡沫流程中寻求快速扩张,其自己设想已出现压力。举例念念科在泡沫摧毁后事迹快速设置,但朗讯、北电、阿尔卡非凡光传输开荒厂商则设置较慢。

运营商:运营商或是互联网泡沫中承压最严重的挨次,而这亦然互联网早期的生意形式早就的,运营商不仅需要承担的高额的本钱开支,同期还需要争夺末端客户的渠谈。咱们以为1999-2000年间运营商渐渐增大的现款流压力才是互联网泡沫摧毁的启动点。

互联网公司:部分互联网公司连接扩大并购和告白支拨,财务景色较差,但市集在互联网公司初期有更高的优容度,尤其是那时照旧跑出eBay等不错盈利的生意形式,加之互联网公司的PS估值均在快速消化。尽管部分互联网公司歇业对市集情谊产生冲击作用,但互联网公司对戳破泡沫的作用仍低于运营商。

投资启示:1)本钱市集泡沫的出现与摧毁并非对立相干,而是产业发展流程中对立和谐的一体两面。既不行因市集高潮而疏远泡沫摧毁的风险,也不行因泡沫存在而狡赖产业的经久发展后劲。2)从科网泡沫的教学来看,产业端泡沫是投资流程中需重心警惕的进攻风险,而估值端泡沫仅仅泡沫摧毁的基础,而非摧毁的核心诱因;3)关于面前AI行情,需重心和顺两大核心变量:一是云厂本钱开支的可连接性;二是AI大模子企业的上市进展。

风险指示开云数据分析:宏不雅经济波动风险、新兴技艺进展不足预期风险、企业融资不足预期风险等。

正 文

3月底以来,AI策动科技股连接高潮,3.31-5.15期间,纳斯达克指数高潮26.1%,费城半导体指数高潮62.3%,科创芯片指数高潮44.8%,策动板块屡创新高,这也引起了市集关于面前行情重蹈2000年互联网泡沫的回首,因此本叙述将详备复盘1995-2000年的互联网行情,并对面前AI行情走势作念进一步定位。

同期,本篇叙述将核心聚焦于宏不雅经济环境和产业链细分行业层面,还原互联网行情的线索与驱动逻辑。咱们以为,关于互联网、AI 这类颠覆性技艺驱动的划时期产业主题,泡沫的生长与摧毁在技艺产业化进度均有可能出现,核心是找到泡沫彭胀时产业链中最承压的挨次。因此,单纯和顺浸透率,估值等所在有局限性,咱们以为这些并不是泡沫摧毁的主因,而宏不雅经济环境和行业层面的财务数据、本钱开支节律与盈利杀青能力,才是复盘互联网行情、贯穿技艺主题周期的核心抓手。

01

1995-2000年科网泡沫的全景复盘

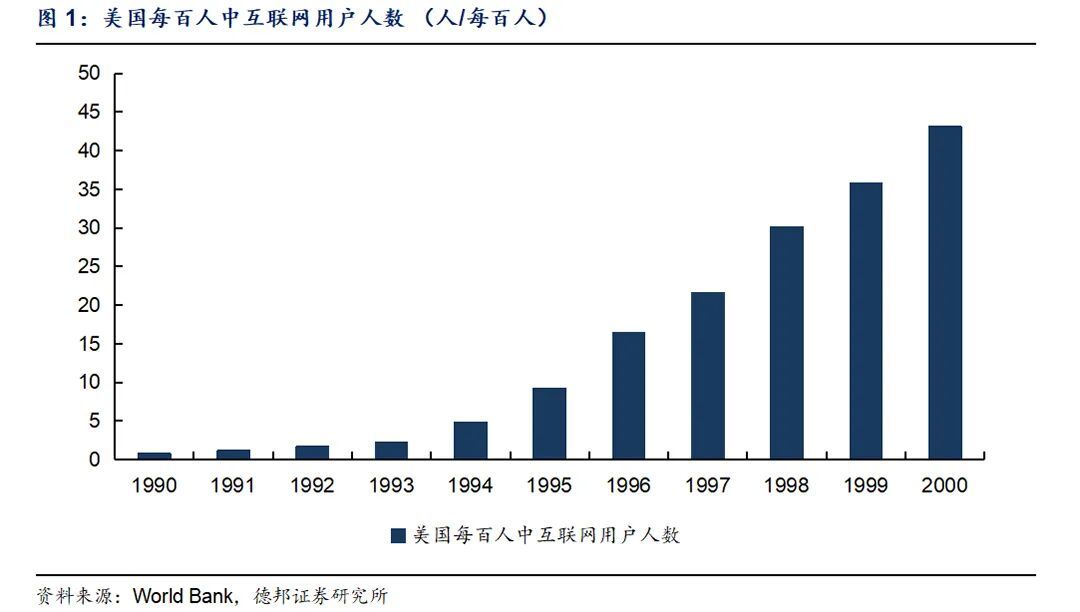

1994年底网景浏览器发布,互联网生意化落地,好意思国每百东谈主中互联网用户东谈主数从1991年的1.16东谈主/每百东谈主援救至1995年的9.24东谈主/每百东谈主,PC领有率快速援救,同期好意思国“信息高速公路”计策插足4000亿好意思元铺设光缆,奠定了产业基础。

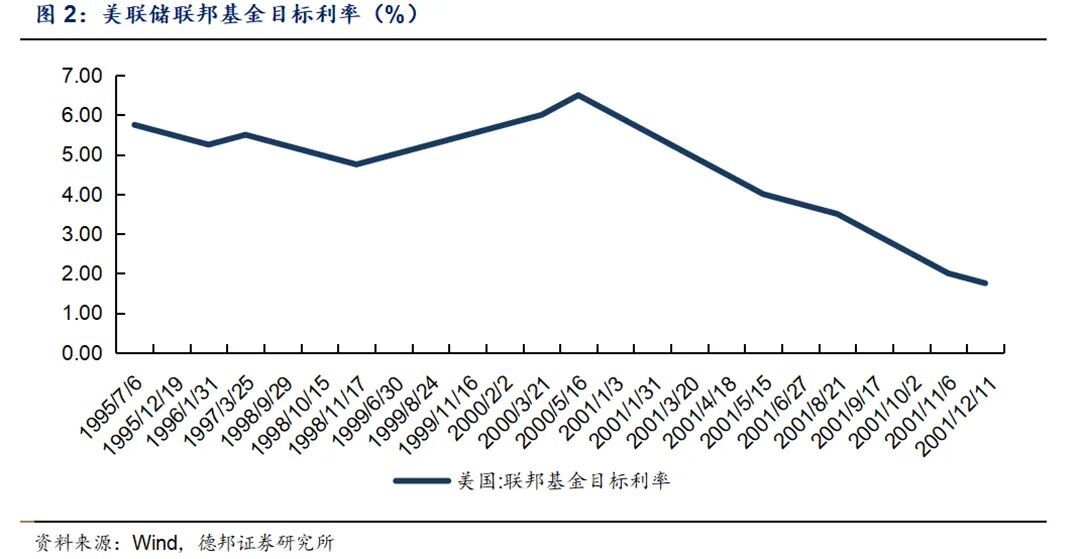

宏不雅环境方面,90年代好意思联储保管低利率,1998年为了应酬亚洲金融危急进一步降息,市集流动性泛滥,低成本资金连接涌入科技赛谈。1997-1998年亚洲金融危急爆发,本钱从新兴市集出逃,人人流动性向好意思国聚拢,加之1998年好意思联储从9月到11月连气儿三次降息共75bp,巨额资金涌向科技板块。

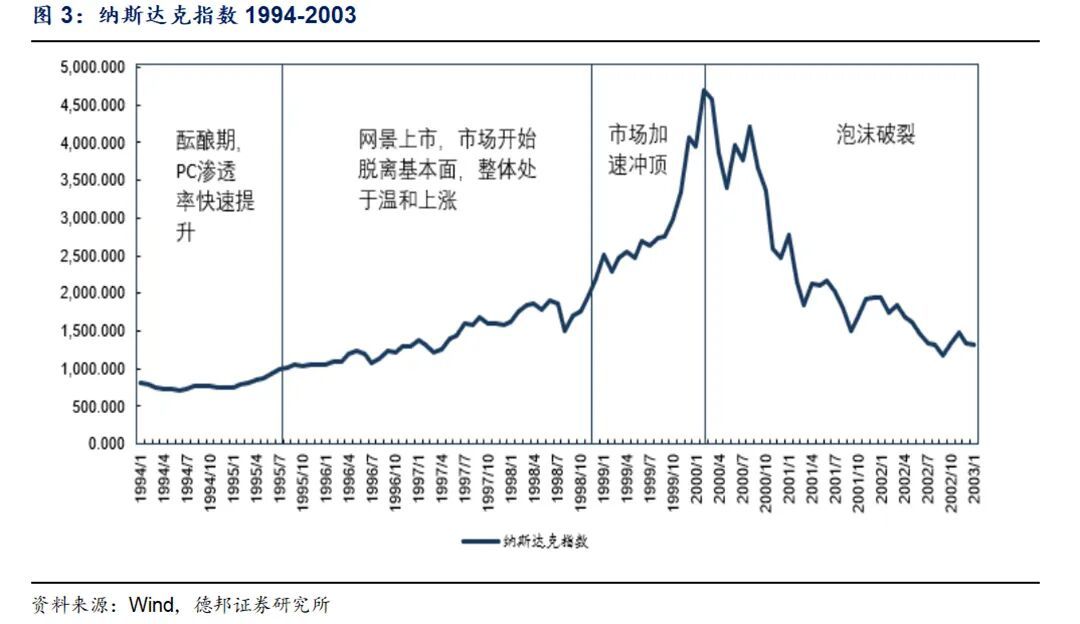

1995年8月网景上市成为本轮行情的来源,网景股票刊行价定为 28 好意思元,开盘即跳涨至 71 好意思元,盘中最高涉及 75 好意思元,以此收盘价狡计,网景市值达到 29 亿好意思元。不外总体来看,1995-1998年市集仍处在蔼然生经久,纳指从95年8月的1000点涨至98年底的2193点,市集感性尚存。进入1999年,市集加快高潮,上半年纳指涨约22.5%,下半年受降息与IPO飞腾推动,全年涨幅扩大至85.59%,全年接近翻倍;1999年12月纳指突破4000点,市集情谊进入亢奋状态。进入2000年后,纳指3个月内暴涨24.1%,点数达到那时历史峰值的5048.62点,市集泡沫达到偏激。随后1999年6月开动,好意思联储连气儿6次加息,这不仅使股市流动性下降,对互联网公司和运营商的现款流形成影响。2000年4月好意思国执法部告状微软把持,条目拆分,科技板块情谊严重受挫。2000年4月14日,好意思国公布3月CPI环比援救0.7%,好意思联储5月加息成为共鸣,纳指当世界降9.7%,成为史上单日最大降幅之一。

而后,纳斯达克指数进入长达两年半的熊市,泡沫摧毁后的下降流程远超市集预期:从2000年3月的高点5049点沿途回落,2002年10 月跌至1114点的低点,累计跌幅达到78%,荒谬于抹去了此前近7 年的涨幅。市集情谊的设置相似漫长且迂曲,纳指2002年触底后,用了15年时刻,直到 2015 年 5 月才从新站上5000点,复原2000年的历史高点。

02

1995-2000年科网泡沫的行业复盘

1995-2000年互联网海潮的传导的逻辑的是“需求驱动-本钱加码-产业扩散”,半导体、通讯、运营商、互联网四大细分边界并非孑然存在,而是形成了澄莹的产业链传导链条,各挨次的发扬与承压程度,均与自身在产业链中的定位、生意形式及本钱开支与营收的匹配度密切策动,共同组成了科网泡沫从生长、彭胀到摧毁的竣工线索。其中,运营商行为互联网基础挨次的核心建设者,承担了最主要的本钱开支压力;通讯开荒企业依托运营商的建网需务实现事迹爆发,但部分企业激进扩张导致设想承压;半导体企业行为末端硬件的核心供应商,受益于前期PC普及红利,后期因互联网业务敞口有限呈现旯旮配套特征,抗风险能力较强;互联网公司行为产业核心挨次,虽估值高企但部分企业照旧跑出可连接的生意形式。以下将区分复盘四大细分边界的发展轨迹、财务发扬及本钱市集特征,挖掘泡沫彭胀与摧毁流程中的核心规矩,为面前AI行情定位提供参考。

2.1.半导体行业复盘

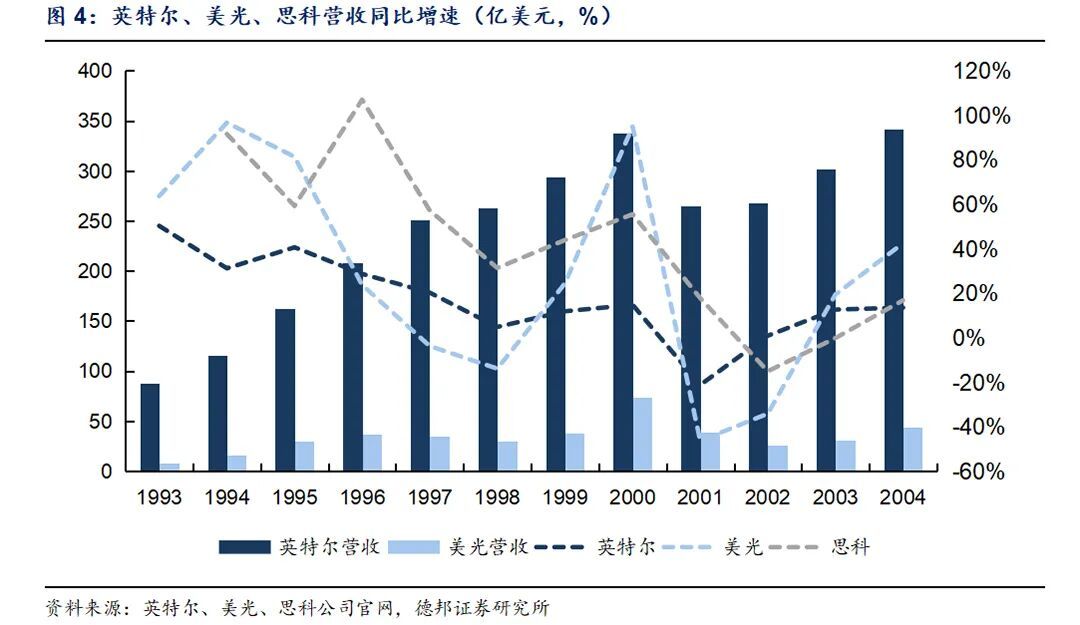

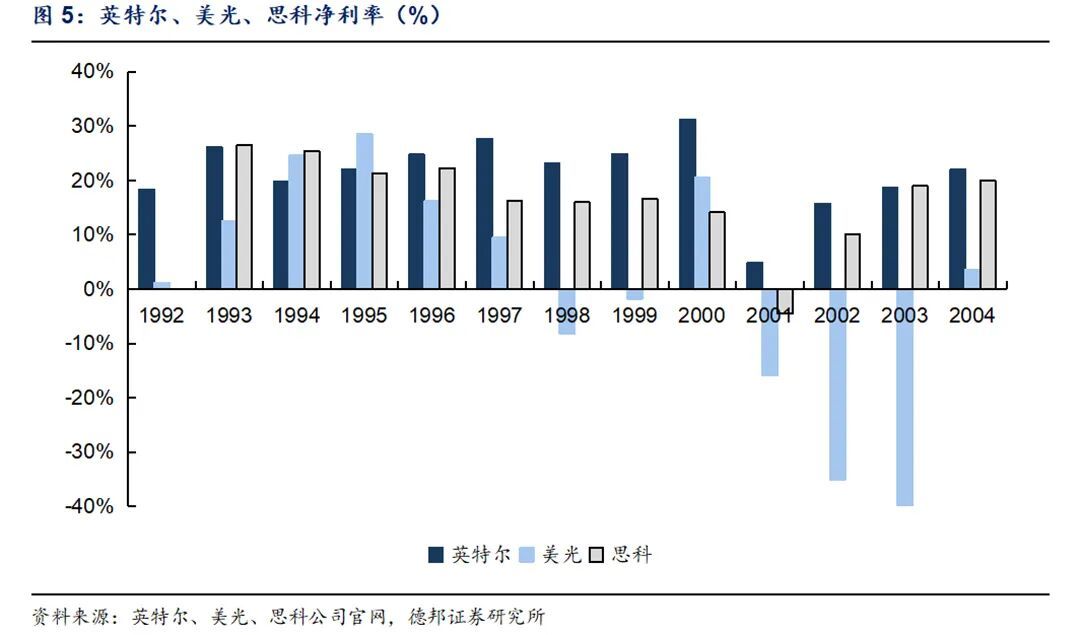

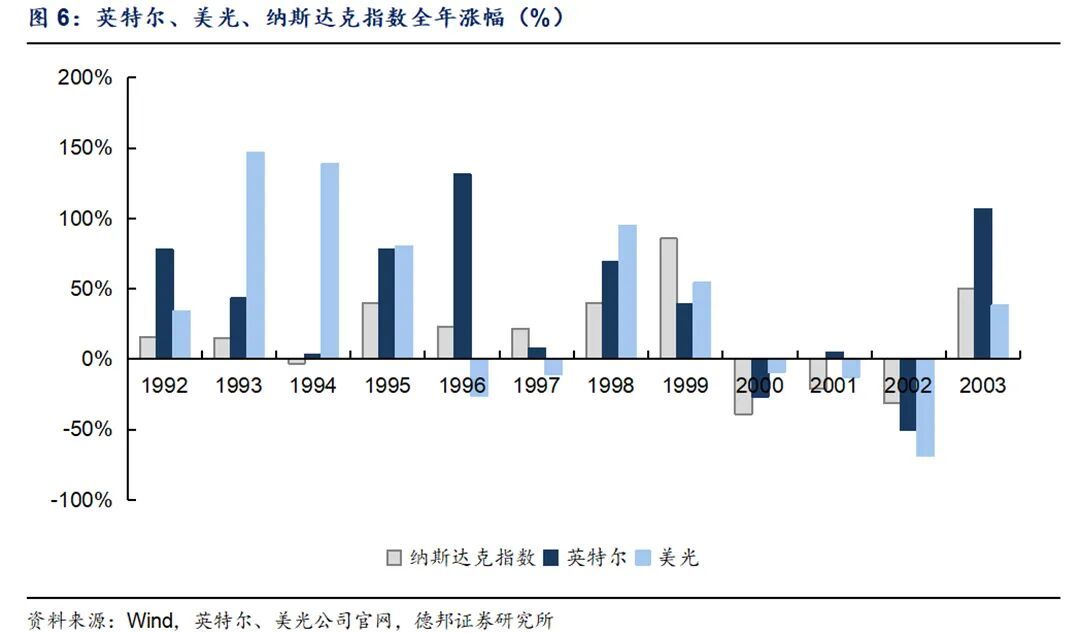

咱们中式英特尔和好意思光行为90年代人人半导体行业的核心不雅测标的,二者的发展轨迹与本钱市集发扬,既彰显了半导体行业的自身特质,也深化反馈出其在互联网产业海潮中的旯旮配套定位。转头1992—1995年,英特尔与好意思光的营收均实现高速增长,这一增长势头的核心驱能源源于90年代初人人PC末端浸透率的快速援救,彼时PC产业与互联网的关联度尚不精好意思,末端居品更多利用于单机办公、企业内网及局域网场景,恰是这种相对独处的需求撑持,让两家企业最初享受了PC普及带来的行业红利,这一阶段二者股价也权贵跑赢纳斯达克指数,成为那时本钱市集的核心亮点。

1995年人人互联网产业细腻起步后,本钱开支开动向光纤主干网、汇聚交换机等通讯基础挨次大幅歪斜,比较之下,行为互联网核心接入载体的PC,其销量增长更多依赖住户破钞端驱动。受此影响,英特尔与好意思光的营收增长势能从1996年起缓缓回落,不管是事迹增速如故股价举座涨幅,齐权贵不足汇聚业务敞口更大的念念科,澄莹体现出半导体行业在互联网海潮中的配套属性。值得谨防的是,好意思光在2000年迎来阶段性爆发,营收同比大幅增长94.9%,毛利率也从1999年的21.63%飙升至46.06%,这一发扬突显了存储芯片极强的周期波动特征,与当下AI算力海潮驱动的存储产业上行周期有所对应。

2000年科网泡沫摧毁后,半导体企业与汇聚开荒企业的抗风险能力相反进一步表示,英特尔的营收货立节律权贵快于念念科,核心原因便在于二者下流需求结构的不同:半导体企业的需求更多依托破钞电子末端市集,具备更强的需求刚性,而念念科等汇聚开荒厂生意绩高度绑定电信运营商本钱开支,行业下行阶段运营商大幅松开投资,平直导致其事迹承压更久、设置更慢。从企业运营层面来看,泡沫摧毁并未对三家企业形成经久设想服务,其中英特尔和念念科的盈利能力虽受到阶段性冲击,但举座保持郑重,未因泡沫时期的激进投资堕入设想逆境,这也反馈露面部制造业企业的设想韧性。

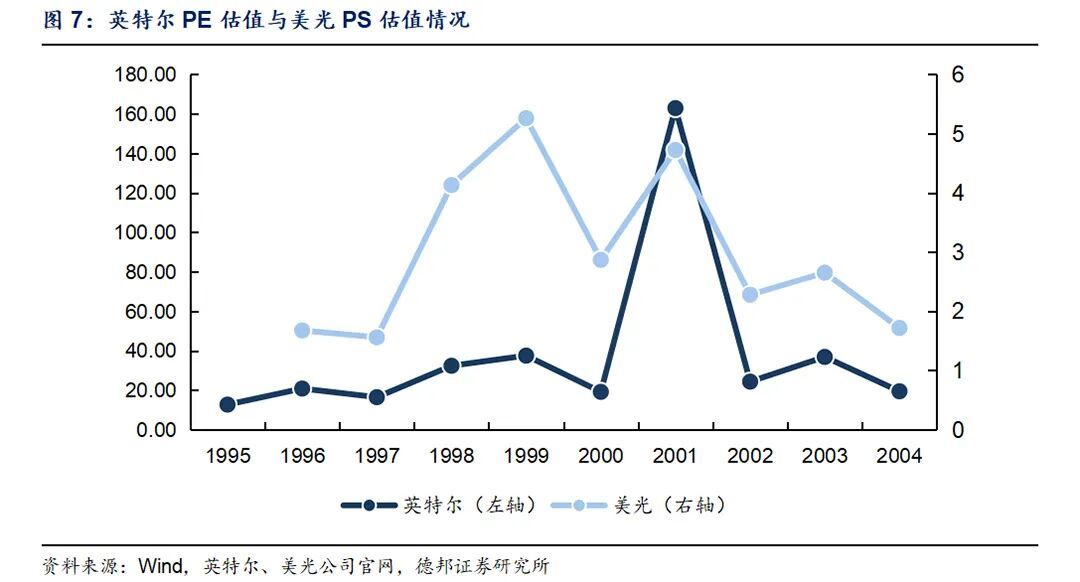

本钱市集的发扬也体现了半导体行业的旯旮定位与估值逻辑。1995年之前,依托PC普及的红利,英特尔与好意思光股价跑赢纳指;但1995年互联网海潮兴起后,仅1998年二者全年涨幅均超越大盘。在泡沫摧毁的流程中,2000—2001年间英特尔与好意思光的股价跌幅均小于纳指,展现出相对较强的抗跌性,直至2002年半导体行业基本面走弱,二者才开启加快下降行情。估值层面,两家企业的走势呈现出高度一致性:英特尔1995—1997年PE估值保管在20倍以内,估值相对合理,1998—1999年跟着市集情谊升温,估值抬升至30倍以上,重叠净利润增速核心下移,估值缓缓进入泡沫区间;好意思光PS估值在1996—1997年安详在1.5倍傍边,1998—1999年行情加快阶段估值飙升至4倍以上。

详细来看,在90年代互联网产业牛市行情中,英特尔与好意思光为代表的半导体产业面向互联网业务的营收敞口有限,市集对其订价逻辑经久锚定执行设想事迹,仅在1998—1999年市集情谊亢奋的阶段,行业估值才出现阶段性的情谊溢价。对比当下, 咱们以为可能对应愈加上游的晶圆代工场或半导体开荒,从26年盈利展望对应的估值水平来看,晶圆代工挨次的估值仍处于合理区间,而半导体开荒挨次的估值有所抬升。

2.2.通讯行业复盘

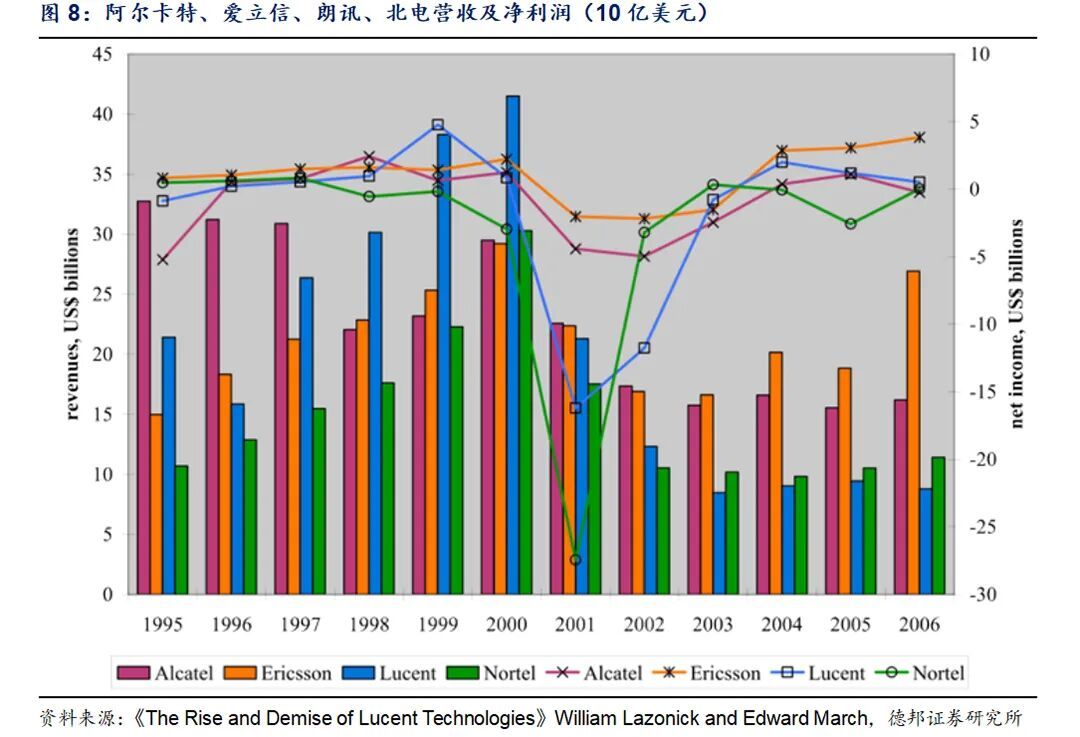

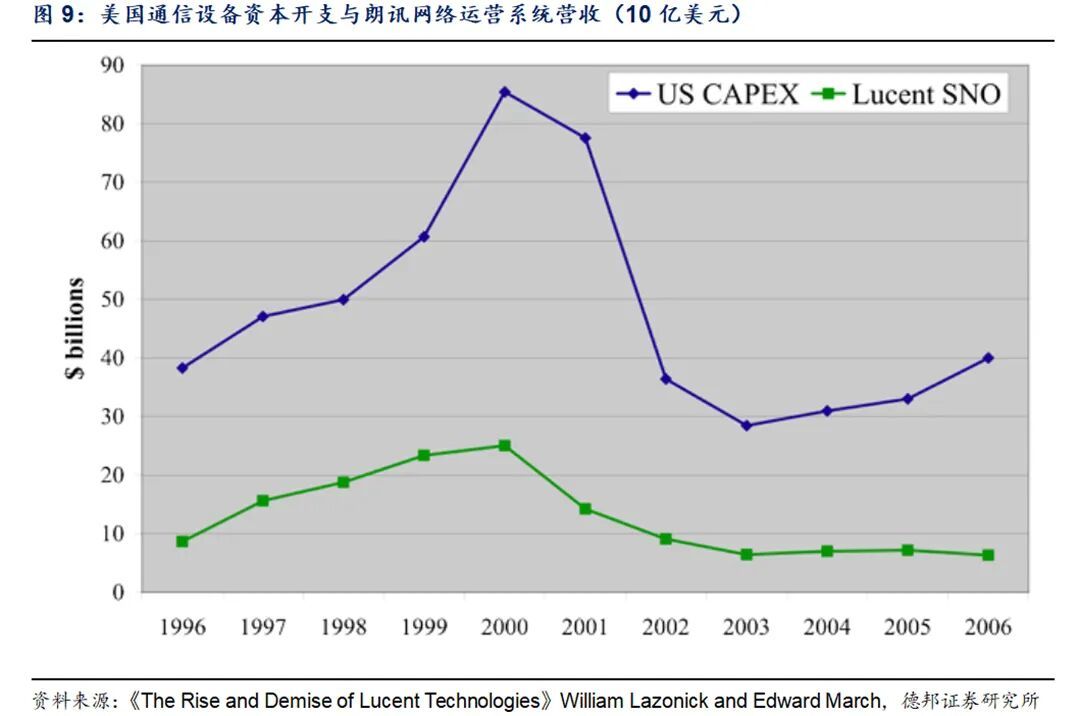

1995年之后,人人互联网产业的快速崛起带动通讯开荒行业迎来快速增长,以路由器、交换机为核心业务的念念科,与以光传输开荒为代表的朗讯、北电、阿尔卡特,均实现营收的快速攀升,2026世界杯赛程104场比赛其能源主要源于电信运营商为争夺更多流量进口而连接加码的本钱开支。彼时好意思国“信息高速公路”计策的鼓吹,重叠1996年冲破行业把持的电信法细腻颁布,进一步燃烧了行业景气度,运营商之间的建网竞争日趋横暴,为通讯开荒企业带来了海量订单。与此同期,光纤技艺的蜕变性突破更是为行业增长兴风作浪,1998—2000年间,人人主干网从2.5G升级至10G,每公里光纤的承载能力实现4倍援救,这一技艺迭代进一步刺激了运营商的建网需求,推动行业本钱开支连接飙升。好意思国电信开荒的本钱开支从1996年的不足400亿好意思元,飞速攀升至2000年的接近900亿好意思元,行业红利连接开释。

在行业高景气的带动下,头部通讯开荒企业的事迹实现进取式增长:念念科行为路由器、交换机边界的龙头,营收从1996年的40.96亿好意思元稳步援救至2000年的189.28亿好意思元,复合增速高达30.7%,深度享受了运营商建网需求爆发的红利;朗讯则凭借光传输开荒等业务,营收从1996年的232.86亿好意思元增长至2000年的414.93亿好意思元,其中核心的汇聚运营系统营收更是从不到100亿好意思元增长至250亿好意思元傍边,成为撑持企业增长的核心能源。

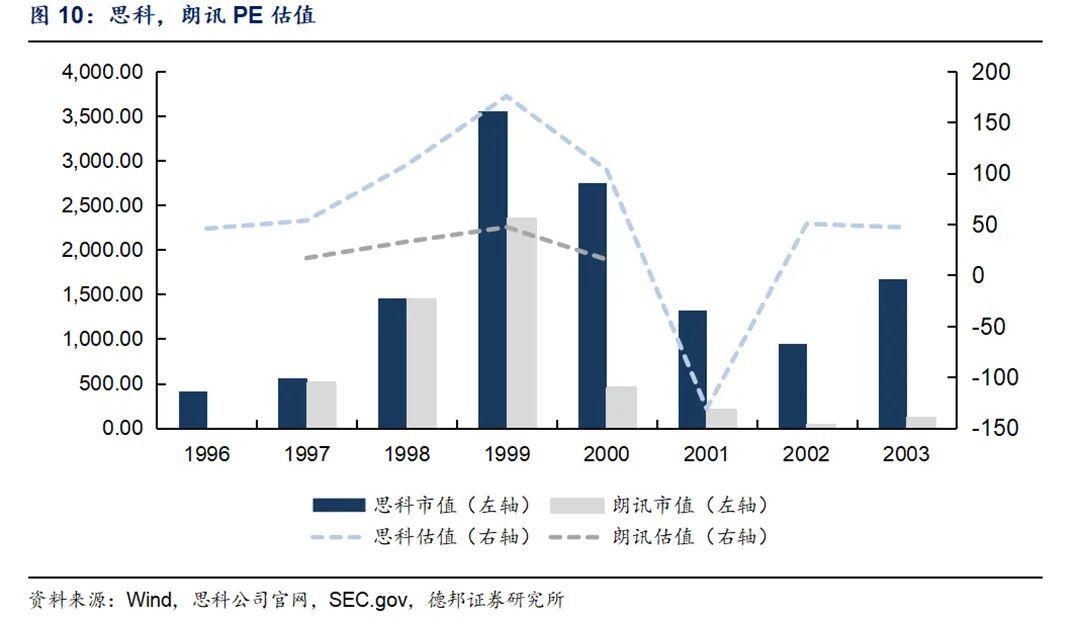

行业的高景气度也同步传导至本钱市集,其中互联网业务敞口较大、深度绑定运营商建网需求的念念科,成为本钱市集的核心骄子,1995—1999年间,其每年股价涨幅均大幅跑赢纳斯达克指数,成为泡沫时期最具代表性的牛股之一;而朗讯由于业务布局相对多元,仅在1997年和1999年阶段跑赢纳指。估值层面,两家企业的走势既呈现出行业共性,也突显了个体相反:念念科在1996年、1997年的PE估值区分达到46倍和53倍,远高于同期其他同类企业,但对应1997年、1998年57.23%、31.35%的营收增速,这么的估值仍具备一定合感性;但跟着行业泡沫升温,1998年念念科PE估值飙升至108倍,即便剔除期间用度对净利润的扰动,估值也已澄莹泡沫化,1999年其PE估值进一步攀升至175倍,泡沫化程度达到顶峰。朗讯的估值走势则相对蔼然,1997年PE估值为17倍,处于行业合理区间,而1998年、1999年跟着市集情谊升温,估值区分升至33倍、47倍,相似进入泡沫区间。

值得谨防的是,尽管朗讯的统统估值低于念念科,且2000年泡沫摧毁初期的股价跌幅小于念念科,但2000年之后,朗讯、北电、阿尔卡非凡光传输开荒厂商营收货立较慢,与念念科及此前的半导体企业形成本质区别。咱们以为,这种分化的核心原因或有两点:一方面,朗讯等厂商的新老业务存在澄莹替代相干;另一方面,朗讯等厂商泡沫期加大并购,财务承受更大压力。总体来看,通讯开荒行业行为互联网海潮核心受益的上游制造业板块,高潮幅度较大,同期通讯开荒行业中荒谬一部分企业在泡沫流程中寻求快速扩张,其自己设想已出现压力。与面前情况比较,英伟达25/26E的PE估值为38/27倍,而对应念念科97/98年PE估值区分为53/108倍,AI行情中上游供应链厂商的估值泡沫澄莹低于互联网时期。

2.3.运营商行业复盘

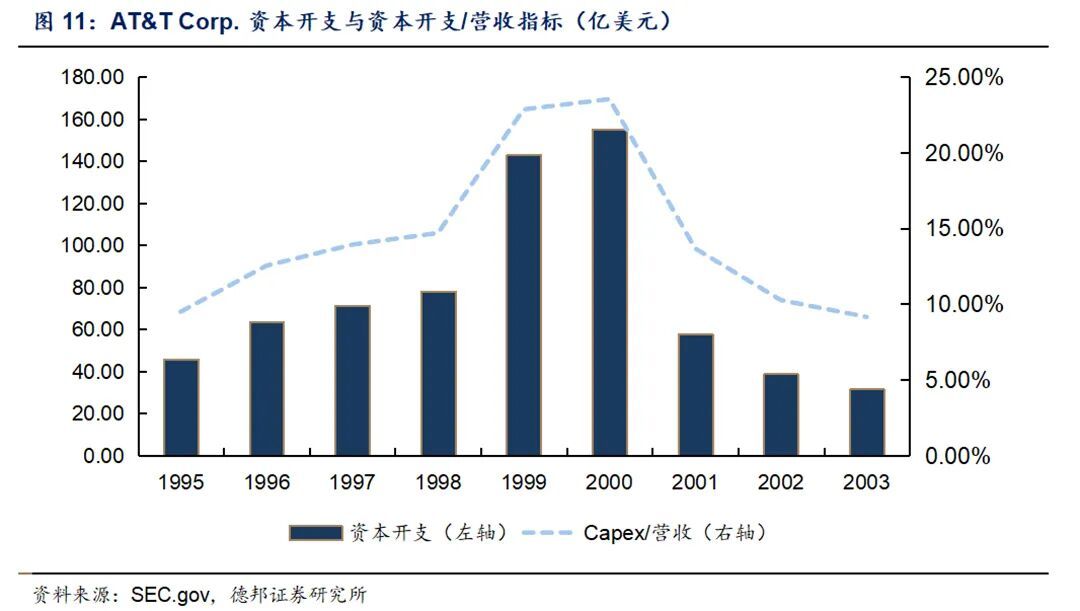

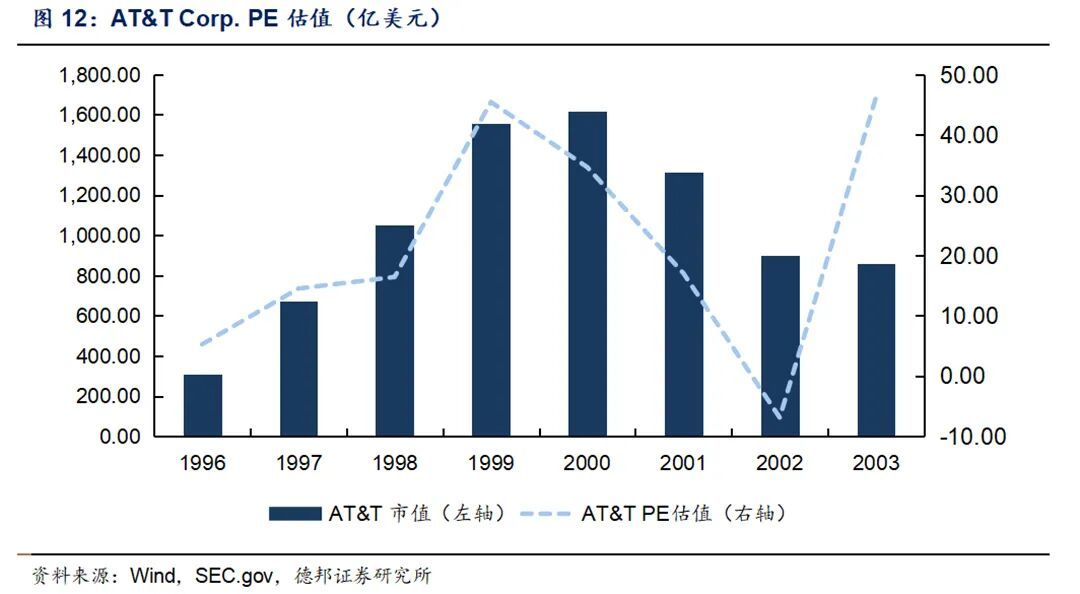

运营商企业蚀本最为严重,巨额运营商齐在泡沫后被并购或歇业,而这些企业大部分齐是被高额本钱开支带来的债务拖垮。以AT&T为例,1996年AT&T勾通《电信法》被一分为三,其中新AT&T(AT&T Corp.)保留资料电话、通驯顺务等主要业务,重心发展互联网、宽带等,从1995年开动,AT&T本钱开支大幅增长,本钱开支现款流从1995年的45.97亿好意思元连接援救至2000年的155.24亿好意思元。1995-1996年期间AT&T的现款流情况尚可,彼时其本钱开支/营收的比例区分为9.49%/12.53%/13.92%,同期拆分朗讯和NCR也给公司的现款流带来了一定的缓解。1997年,AT&T的互联网用户卓著80万,尽管互联网用户的快速增长带来的营收增长相对有限(97-98年区分增长1.53%/3.71%),但此时行业关于流量的喜爱照旧远高于事迹。在此布景下,AT&T的本钱开支/营收所在从97年的13.92%一直上升到2000年的23.53%。同期公司为抢流量进口加快并购,98年和99年区分并购TCI和MediaOne,99年和00年公司用于并购的现款流出区分达到67亿元和214亿元。为了补充现款流,公司连接发债,1999年和2000年刊行经久债务带来的现款流入区分为83.96亿好意思元和46.01亿好意思元。在高额本钱开支与并购操作下,公司财富结构严重恶化,1999/2000年公司财富欠债率区分为49.22%/53.44%,天然举座水平不算高,但细分来看2000年公司一年内到期的债务达到319亿好意思元,较1999年的126亿好意思元接近翻倍,同期公司财富增多主要来自并购后的商誉等无形财富,短期流动性濒临穷乏。在此场所下,AT&T从2000年开动拆分AT&T Wireless上市,后续又拆分AT&T Broadband,最终2005年被正本的小贝尔SBC收购。与AT&T相似,世通和环球电讯也均在泡沫时期连接加大本钱开支与并购,2002年1月环球电讯央求歇业,世通则身陷财务讹诈案,于2002年7月央求歇业。总体来看,运营商是互联网泡沫中承压最严重的挨次,而这或是互联网早期的生意形式教育的,运营商不仅需要承担的高额的本钱开支,同期还需要争夺末端客户的渠谈。AT&T的估值从1999年才开动大幅抬升,而其他挨次估值飞速援救遍及在1998年;另一方面,运营商在2000年的本钱开支依旧朝上,上游挨次依旧保管高景气。因此咱们以为1999-2000年间运营商渐渐增大的现款流压力才是互联网泡沫摧毁的启动点。

对比当下,早期互联网的生意形式中运营商不仅需要承担宽带建设,同期还需要争夺末端客户的渠谈,这使他们需要同期承担本钱开支,并购和销售用度等多重压力。而AI的生意形式使这种压力有所分管,云厂的主要现款流压力来源于本钱开支,而在利润表上大模子公司的算力需求分担了云厂本钱开支折旧带来的压力。不外,面前云厂不休扩大的本钱开支正在靠近其内生现款流,五大云厂26Q1本钱开支/设想性现款流的比例照旧升至93%,对比AT&T 1996-2000年间本钱开支/设想性现款流的84.66%/76.51%/124.17%/116.66%,咱们以为面前本钱开支对云厂的现款流照旧产生较大压力。

2.4.互联网行业复盘

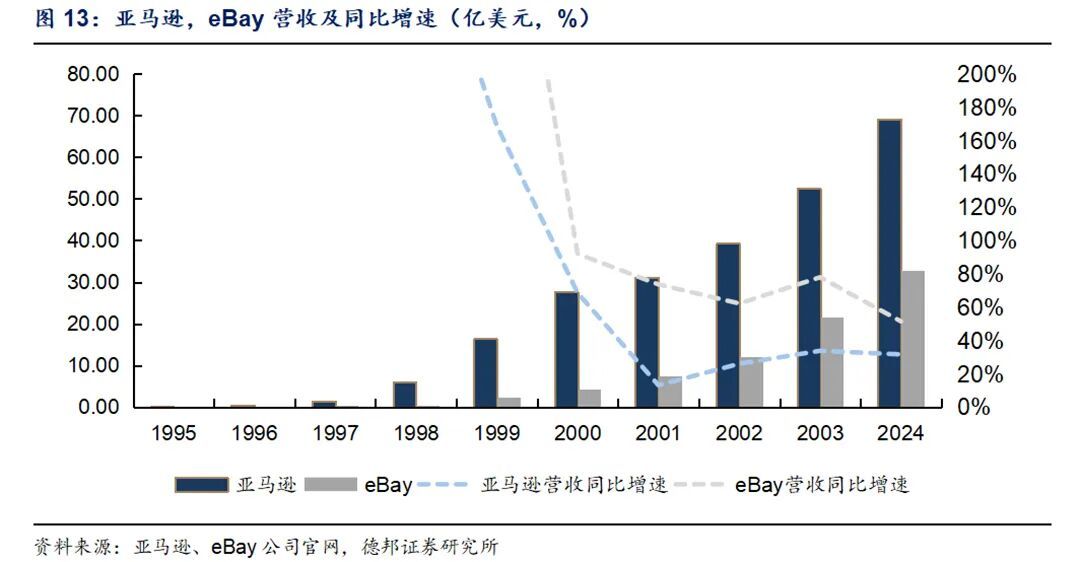

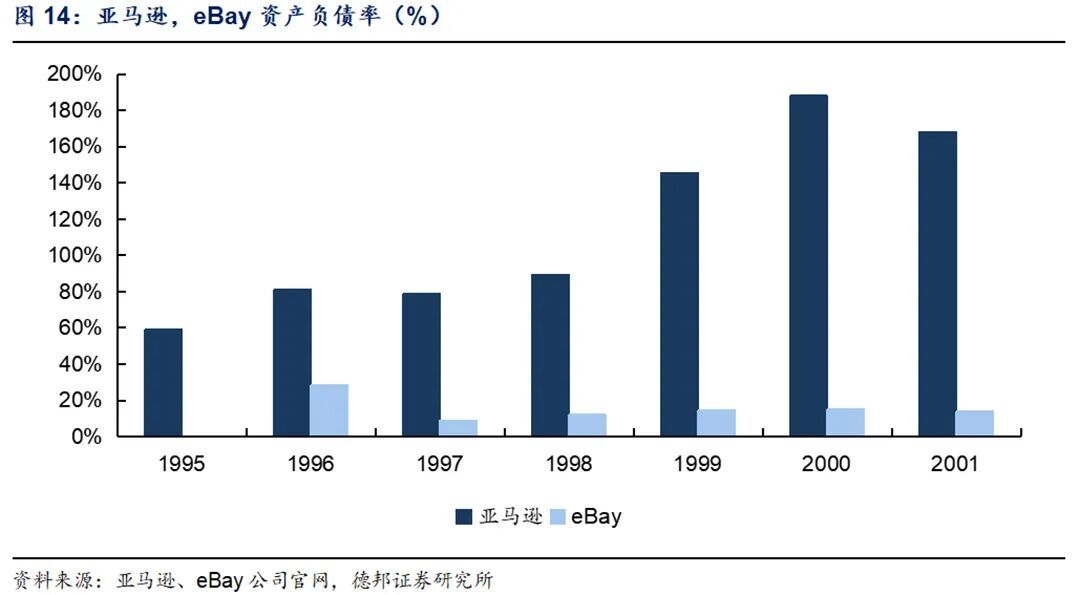

行为互联网海潮最核心的挨次,互联网公司在科网泡沫摧毁前后永恒保持着快速增长的态势,而其现款流、财富欠债率等核心运营所在的相反,则更多源于各公司生意形式的本质不同,以eBay为例,公司营收从1997年的0.06亿好意思元快速增长至2003年的21.6亿好意思元,同期现款流和财富欠债表保持健康,财富欠债率保持在15%以下;而亚马逊因其仓储物流生意形式的影响盈利能力受到压制,同期其现款流也濒临一定的压力,2000-2002年间财富欠债率连接高于100%,但与运营商不同,亚马逊实质魄量较小,且用户流量连接滚动为收入,2003年公司净利润照旧开动转正。

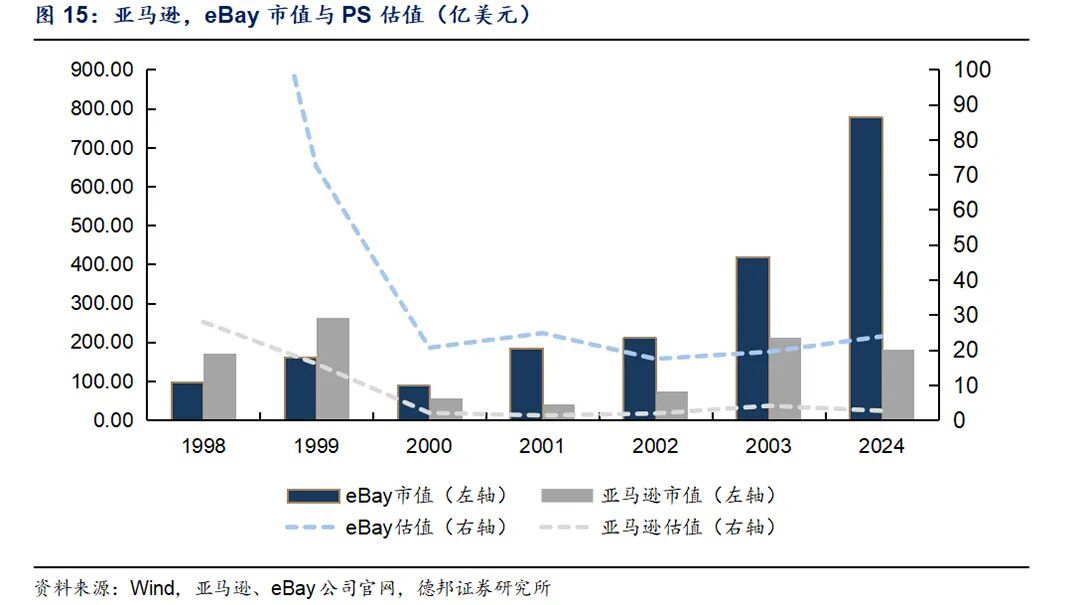

估值层面,互联网公司行为泡沫时期市集和顺度最高的板块,举座统统估值处于高位,eBay和亚马逊的PS估值在98年区分达到28倍和205倍,而经过99年市值大涨后两者的PS估值反而下降,区分为72倍和16倍。在产业早期市集关于PS的和顺应当进攻于PE或现款流,因此咱们以为,互联网公司估值过高并不一定是互联网泡沫摧毁的主因,反而是部分互联网公司在2000年歇业对戳破泡沫的影响更大,从eBay和亚马逊的现款流来看,早期互联网公司在并购和销售用度方面支拨较大。总体来看,互联网公司在泡沫流程中有所承压,部分公司连接扩大并购和告白支拨,公司财务景色较差,同期互联网公司在统统挨次中有最高的估值。但市集在互联网公司初期有更高的优容度,尤其是那时照旧跑出eBay等不错盈利的生意形式,加之互联网公司的PS估值均在快速消化。尽管部分互联网公司歇业对市集情谊产生冲击作用,但从产业端来看,咱们以为互联网公司对戳破泡沫的作用仍低于运营商。

对比当下,与互联网时期部分公司照旧上市不同,主要大模子公司当今仍然依赖一级融资。OpenAI在2026年3月后的投后估值为8520亿好意思元,Anthropic 5月融资后投后估值有望达到9000亿好意思元。同期,其他大模子公司是否不错连接融资也对通盘生意形式的连接至极进攻,把柄KPMG的统计,好意思洲2025年第三季度风险投资范围照旧从二季度的804亿好意思元援救至851亿好意思元。咱们以为,在一级融资总量较大的情况下,大模子公司的上市将成为进攻不雅察点。

03

投资启示

通过复盘1995-2000年互联网海潮四大细分边界的发扬,咱们得出以下核心投资启示,为面前AI行情定位提供参考:

1、本钱市集泡沫的出现与摧毁并非对立相干,而是产业发展流程中对立和谐的一体两面。关于AI、科网这类具有颠覆性的产业趋势而言,泡沫是产业快速发展流程中的遍及步地,既不行因市集高潮而疏远泡沫摧毁的风险,也不行因泡沫存在而狡赖产业的经久发展后劲。科网泡沫摧毁并未闭幕互联网产业,反而筛选出优质标的,因此AI产业的经久成长逻辑未变。

2、泡沫不错分为两类:一是产业端泡沫,核心在于本钱开支与营收滚动严重失衡;二是估值端泡沫,主要发扬为企业估值溢价与事迹增速严重背离。从科网泡沫的教学来看,产业端泡沫是投资流程中需重心警惕的风险。原因有二:1)估值端泡沫摧毁主要体现为企业估值回调,英特尔、好意思光、念念科、eBay等企业虽受冲击,但核心设想能力未遭重创,后续均实现事迹与估值的缓缓设置;而产业端泡沫摧毁则具备浩瀚性,夙昔部分运营商、部分通讯开荒企业因产业端泡沫堕入设想危急,最终出现歇业、重组等情况,行业举座碰到重创。2)1999年互联网公司PS估值已开动回落,但市集直至2000年才迎来下挫,这一错位或标明估值端泡沫仅仅泡沫摧毁的基础,而非摧毁的核心诱因;2000年运营商与部分互联网公司的聚拢歇业,咱们以为才是戳破泡沫的重要变量。这亦然面前AI行情需重心警惕的核心风险。

3、面前AI大模子企业收入范围与云厂多量本钱开支存在失衡。但需明确的是,泡沫的存在也并不狡赖AI产业仍有高潮空间,重要是识别泡沫摧毁的核心节点。结合历史教学,面前需重心和顺两大核心变量:一是云厂本钱开支的可连接性,跟着AI算力需求连接攀升,云厂本钱开支不休加码,后续需重心追踪其本钱开支与设想性现款流的匹配度及策动融资技巧;二是AI大模子企业的上市进展,上市将进一步补充大模子公司的现款流,保管生意形式的连接运转。

总体来看,咱们以为面前AI带来的估值泡沫低于科网泡沫时期,且产业单干使现款流压力有所分管,但需聚焦核心薄弱挨次、警惕产业端泡沫积存,在拥抱产业趋势的同期作念好风险防控,主理结构性投资机遇。

04

风险指示