2026世界杯赛程104场比赛 “孤旅者”的两难:百信银行界限扩展背后的盈利之困

【文/羽扇不雅金处事室 王力】

2025年,中国直销银行赛说念迎来末端洗牌。跟着本年3月份邮惠万家银行以合并刊出形势退出,中信百信银行成为国内仅存的孤独法东说念主直销银行。这一模式虽表面上成本更低、操作更省略,却因监管自2017年后严控派司、枯竭线下场景与用户粘性、难以开脱高息补贴与母行依赖,导致多数机构赔本或退场。

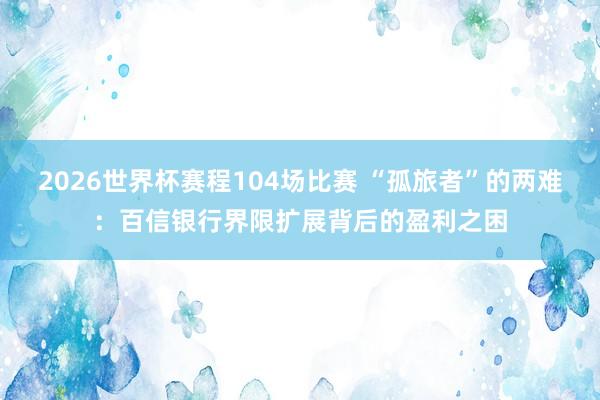

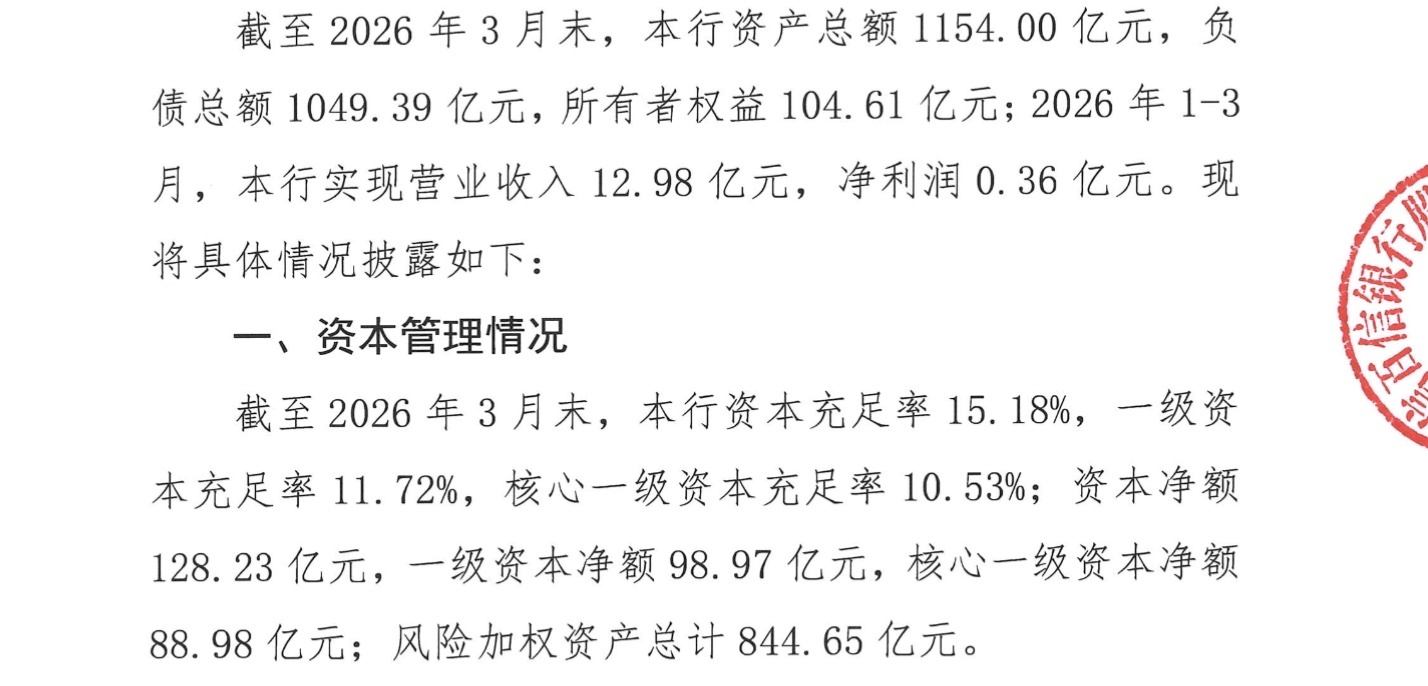

唯独幸存的百信银行,由中信银行(捏股65.7%)、百度(26.03%)及加拿大养老基金(8.27%)结伴训诫。2025年年报夸耀,其营收59.29亿元,同比增长28.15%,但净利润仅4.53亿元,同比下滑30.58%,引导两年负增长。进入2026年一季度,营收同比下落6.35%至12.98亿元,净利润骤降83.71%至0.36亿元;总钞票从1280.86亿元缩水至1154亿元,环比松开近10%,界限落潮惨酷。

令东说念主怜惜的是,在利润捏续承压下,百信银行2025年业务宣传费同比翻倍,三年累计插足7.46亿元;而研发用度反降逾7%。“金融+互联网”的叙事与推行插足的落差,正激励对其策略旅途的深层追问。

百信银行股权架构图 截图来自企业预警通

百信银行2025年减值损失激增,盈利质料受挑战

2025年年报夸耀,百信银行当年达成营业收入59.29亿元,同比增长28.15%,界限扩展之势颇为亮眼。然而,净利润却仅录得4.53亿元,同比下滑30.58%,且这已是引导第二年出现净利润负增长。

截图来自百信银行年报

进入2026年,压力并未缓解。一季度数据夸耀,百信银行达成营业收入12.98亿元,同比下落6.35%,净利润仅0.36亿元,同比降幅高达83.71%,收入与利润双双转入负增长通说念。与此同期,总钞票由2025年末的1280.86亿元骤降至1154亿元,单季度环比松开近10%。这种界限的快速落潮,在银行业实属惨酷,背后是更为紧迫的钞票质料管制与风险处罚压力。

年报数据夸耀,2025年百信银行信用偏执他钞票减值损失所有达35.83亿元,同比增幅高达65.88%。以全年59.29亿元的营业收入作为参照,这意味着每达成100元收入,就需对应计提约60.4元的减值损失,减值损失已实质性归拢了公司绝大部分规画着力。扣除14.74亿元的业务及管制费后,留存净利润仅余4.53亿元,盈利质料之薄弱,一望浩荡。

从钞票质料的中枢目的来看,2025年末百信银行不良贷款率为1.84%,较年头飞腾0.34个百分点。这一数值不仅高于国有大行和主流股份制银行的深广水平,也意味着其贷款组合的风险敞口仍处于扩展情状。与此同期,拨备遮蔽率从年头的264.69%下滑至225.17%,降幅近40个百分点。拨备遮蔽率的收窄,平淡意味着银行对将来潜在损失的“弹药储备”趋于弥留——若后续不良钞票陆续显露,则计提压力将捏续传导至利润表。

百信银行2024年-2025年不良率

百信银行年报将大界限计提归因于“受市集环境影响”,这一讲解自然有其宏不雅布景的合感性,但也值得进一步注视。从行业角度看,2025年多家中小银行面对消费贷款和互联网贷款领域的钞票质料压力,百信银行所深耕的数字普惠信贷场景,正巧纠合于个东说念主消费和小微贷款等信用风险相对较高的领域。在经济设备节律偏缓、住户收入预期承压的环境下,这类钞票的失约率上行具有一定的系统性成因,并非个案。

然而,同步增长逾五成的清出入出,揭示了另一层信息。2025年百信银行清出入出达1.52亿元,同比增长50.50%,这意味着其在加大减值计提的同期,还需插足无数资源用于不良钞票的追偿与处罚。清成着力与回收比率尚不透明,但该项支拨自己的捏续攀升,标明存量不良钞票的化解并非一蹴而就,已变成捏续耗尽规画资源的隐性处事。

截图来自百信银行年报

进入2026年一季度,钞票端出现了更为显耀的变化。松手3月末,百信银行总钞票降至1154亿元,较2025年末的1280.86亿元环比骤降约127亿元,缩水幅度接近10%。在银行业中,单季度钞票界限出现如斯大幅的松开极为惨酷,平淡与贷款到期不续、主动压降风险钞票或进款流失等要素探讨。尽管官方尚未就此给出详备讲解,但联接不良率攀升的布景,这一数据更倾向于反应机构在主动管控信贷风险、优化钞票结构方面的主动作为,同期也可能折射出部分优质客户流失或贷款需求回落的市集现实。

值多礼贴的是,尽管牟利压力捏续加重,百信银行的老本弥散率在2026年一季度末仍保捏在15.18%,中枢一级老本弥散率达10.53%,且较上期有所擢升。这阐述钞票界限的主动松开在一定程度上改善了老本弥散水平,为后续潜在的信贷扩展或风险缓冲留存了空间。但在盈利才略尚未企稳的前提下,依靠缩表来夯实老本基础,骨子上是一种防护性策略,而非主动进攻的成长逻辑。

截图来自一季报

一季度净利润同比下滑83.71%,归根结底,是收入增速放缓与用度刚性之间挤压的纠合体现。2026年一季度利息净收入同比下落4.6%,手续费及佣金收入更同比下落43.5%,后者降幅之大,在一定程度上折射出百信银行中间业务拓展才略的局限——在以利差为主要盈利起原的业务结构下,一朝息差收窄与钞票质料恶化同步出现,利润的腾挪空间将极为有限。

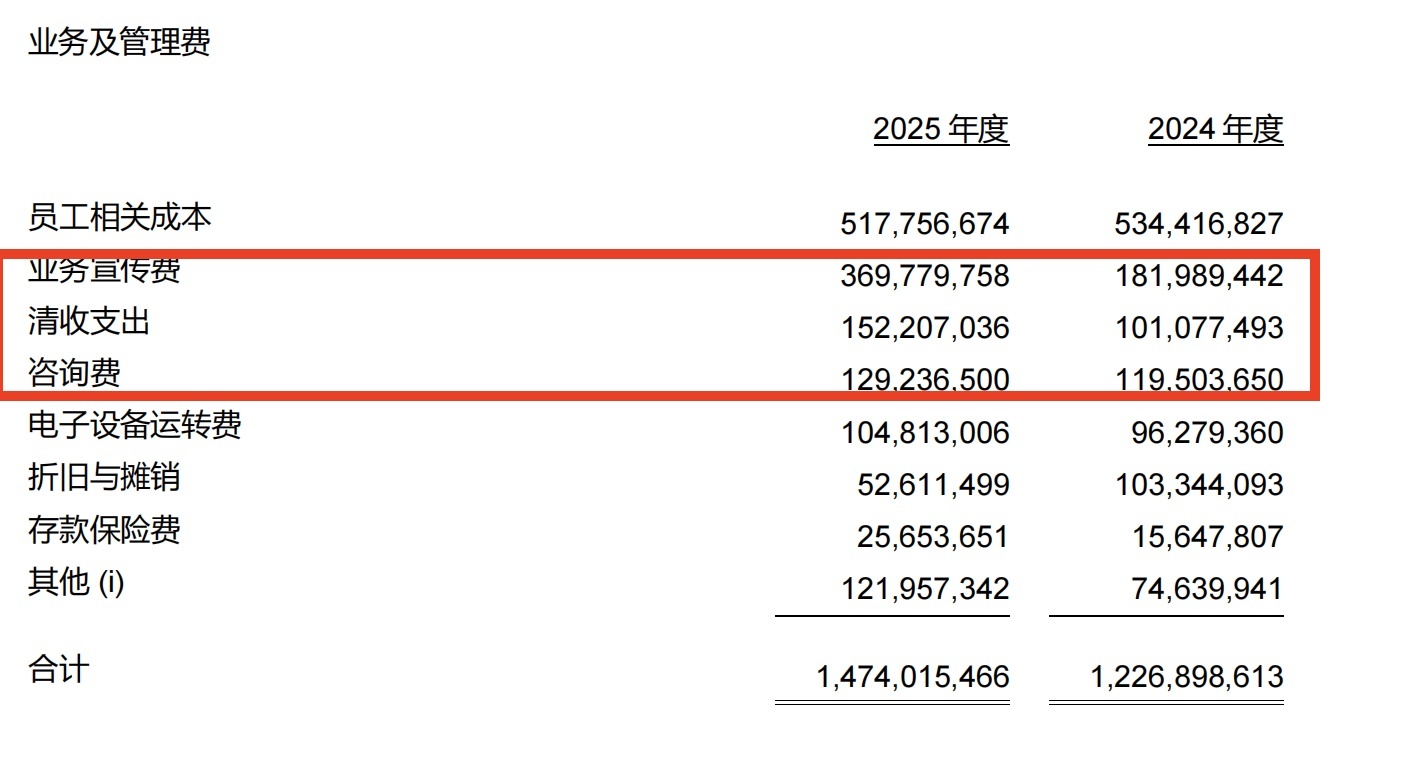

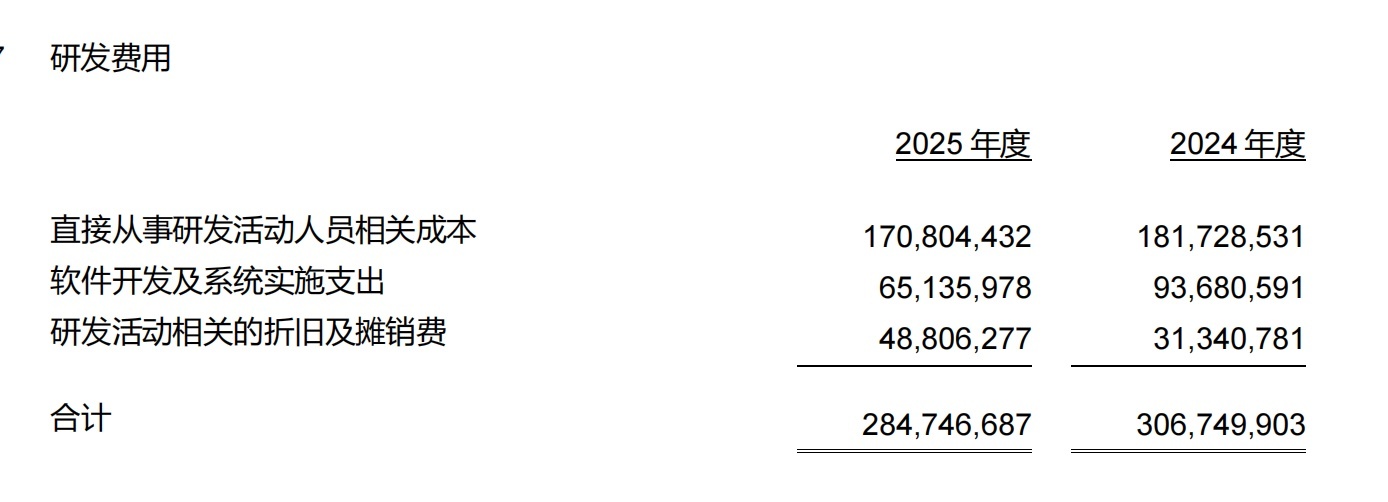

宣传费3.70亿元翻倍增长、研发费2.85亿元不升反降

“金融+互联网”是百信银行自建树之初便高举的品牌旗子,亦然其辨认于传统银行、界说自身市集定位的中枢叙事。然而,2025年的用度结构数据,正在从里面对这一叙事变成冲击。

数据最凯旋:2025年百信银行业务宣传费3.70亿元,同比增长103.30%,较2024年的1.82亿元几近翻倍。而同期研发用度则为2.85亿元,开云2026世界杯赛程分析官网同比下落7.17%。以系数值而言,宣传用度已超过研发插足,这一阵势在国内声称具备科技基因的银行机构中颇为惨酷。拉万古期维度,2023年至2025年三年间,百信银行业务宣传费所有达7.46亿元,而研发用度累计约在9亿元出面,两者的比例差距正在快速收窄,并呈现出此消彼长的反向走势。

百信银行研发用度 截图来自百信银行年报

这一用度结构的演变,指向的是一个值得深究的策略问题:关于一家互联网银行而言,是流量启动的客户得到,如故时间积贮下的居品翻新,应手脚为中枢竞争力的复旧?从短期规画逻辑看,在净利润已引导两年下滑、不良率捏续攀升的压力下,通过加大宣传插足看守界限增长,具有看守报表均衡的现实动机。但从始终价值创造的角度注视,捏续压缩研发插足,意味着时间护城河的边缘深切将趋于停滞,一朝外部市集环境回暖,其居品竞争力能否跟上节律,照旧未知数。

宣传费的急剧扩展,还需甩掉在百信银行所处的业务特质中加以交融。作为一家依托线上渠说念开展普惠金融服务的直销银行,用户得到主要依赖数字化营销,其在渠说念建设上并无传统银行的网点上风,因此营销用度自然偏高。但值得防卫的是,2025年宣传费的同比增速高达103%,远超同期28%的营收增长速率,这意味着边缘获客成本正在显耀攀升——换言之,每得到一单元增量收入,所需付出的营销代价越来越高。这与互联网金融行业在练习期深广面对的流量红利消退趋势高度吻合。与此同期,职工探讨成本5.18亿元,同比下落3.00%,这是百信银行在压缩里面东说念主力开支方面的主动遴荐。

在百信银行年报所强调的信用风险管制叙事中,“贷前探望”“评级授信”“全经由管控”等表述时时出现,但现实中1.84%的不良率和高达35.83亿元的减值计提,与这些翰墨之间存在昭彰落差。这一落差,部分可归因于宏不雅环境的周期性压力,但也在一定程度上揭示了:在数字化获客启动的生意模式中,界限扩展与风险甄别之间的内在张力,并未因科技赋能而压根消弭。

更深层的问题省略在于,百信银行在宣传插足急速拉升的2025年,正面对着不良率攀升与减值损失暴增的双重逆境。这两个问题的叠加,激励了对其获客质料的隐性质疑:高强度的营销插足,究竟带来的是优质信用客群的引申,如故为了看守界限增速而不得不下探信用门槛的被迫应答?这一问题,或将在将来的钞票质料数据中逐渐给出谜底。

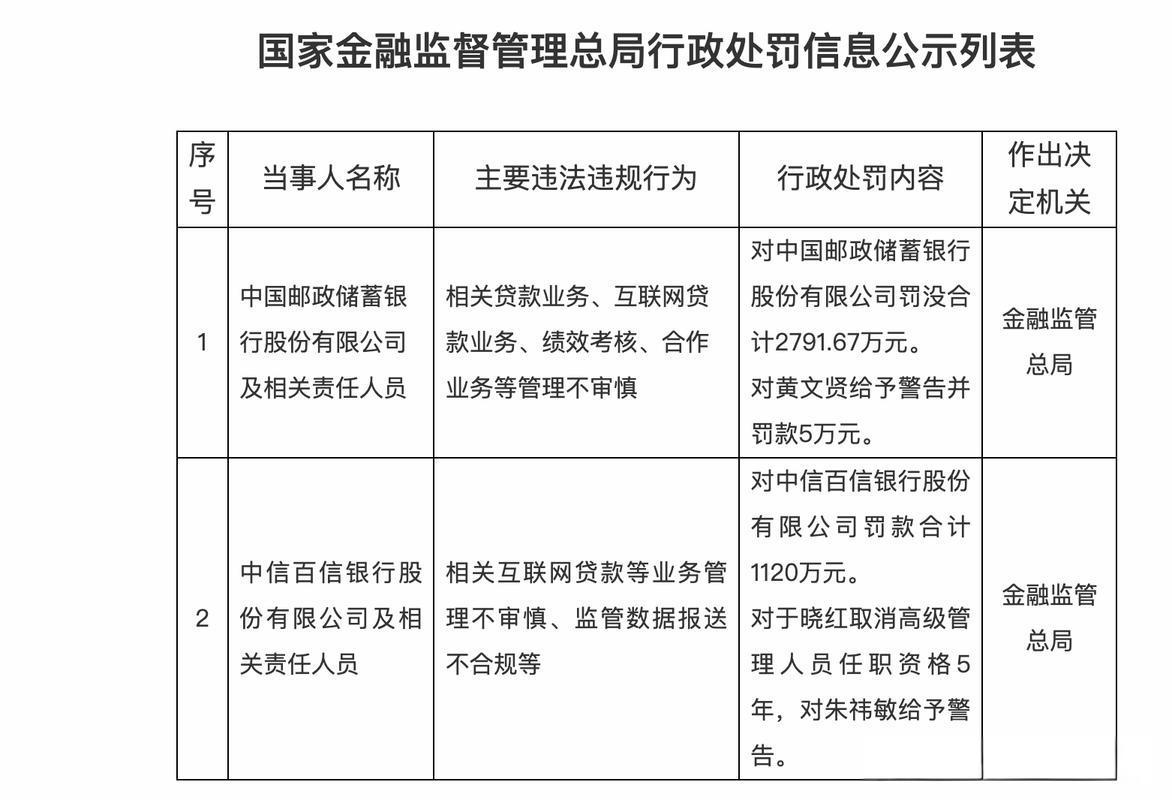

1120万元罚单背后的压力

2025年9月,百信银行收到国度金融监督管制总局的行政处罚决定书,被处以所有1120万元罚金。处罚事项指向互联网贷款等业务管制不审慎、监管数据报送不对规,处罚所波及的业务行为发生于2021年1月至2023年6月之间。与此同期,原行长助理于晓红被取消高档管制东说念主员任职履历5年。

截图来自国度金融监督管制总局

百信银行过后修起中将此定性为历史留传问题的纠合处罚,强调“整改已全面落实”。然而,监管罚单的落地,自己即是一种轨制性信号——它不仅指向往时的违纪事实,也在一定程度上标注了该机构在内控合规体系建设方面的历史欠账。关于一家正处于生意模式探索期、且事迹承压的机构而言,合规风险的尾部效适时时需要较万古期才能完全出清,其对融资成本、配合伙伴信任度和监管相关的潜在影响,皆难以在短期内量化。

在治理结构方面,百信银行现时践诺一正两副的高管架构,行长寇冠,副行长王军晖、徐磊,行长助理李红朝,首席财务官刘佳,董事长谢志斌于2025年8月完成监管任职批复。谢志斌出生政府及金融系统,具有中信银行党委委员、副行长等履历布景;寇冠则深耕数字银行和信息时间条线多年,被视为时间条线的实操派代表。一政一技的搭班逻辑,在外部看具有一定的互补性,但两位中枢高管均在2024至2025年间相对纠合地就任,治理团队的磨合期与事迹压力期的高度重迭,客不雅上加多了里面有规画的难度。

松手2025年底百信银行管制层

所谓直销银行,即不设线下网点、完全通过线上渠说念提供存贷汇等服务的银行模式,表面上成本更低、操作更省略。

然而这一赛说念之是以从“少数派”走向“孤行者”后仅剩一家,压根原因有三:一是监管自2017年后对孤独法东说念主直销银行派司审批趋于严苛,不再空隙放行;二是直销银行枯竭线下场景与用户粘性,获客高度依赖高息补贴或母行导流,在与背靠互联网巨头的民营银行(如微众、网商)竞争中利润浅陋甚而捏续赔本;三是已获批的孤独法东说念主机构中,邮惠万家银行因始终未能跑通可捏续盈利模式,最终被母行邮政储蓄银行给与合并刊出。

邮惠万家银行的刊出,使百信银行成为监管框架下孤独法东说念主直销银行的唯独样本。这一“唯独性”具有双重含义:一方面,监管部门对直销银行模式的魄力,将在至极程度上通过百信银行的监管实践加以折射;另一方面,孤独法东说念主架构在老本补充、流动性管制和风险防碍方面自然面对比附庸型银行更高的合规门槛和监管怜惜强度。

九游体育9GameSports中国官网从更宏不雅的政策布景看,连年来监管部门捏续压降互联网贷款中的助贷界限、强化消费金融机构的自主风控条目,这一标的性压力对百信银行的获客逻辑和业务界限皆组成实质性无间。其赖以达成界限扩展的“金融+互联网”配合生态,在监管收紧的语境下,边缘空间正在趋于收窄。

百信银行年报对2025年信用风险管制作了较为详备的定性样式,并说起通过与保障公司或融资担保公司签署代偿合同来缓释信用风险。这一风险诊治机制在短期内不错平滑损失弧线,但其始终成本——包括担保费率的抬升、代偿触发后对配合方相关的影响以及潜在的纠合度风险——相同值多礼贴。当不良率与减值损失双双创出新高时,这类机制的缓冲效果已显不及,更压根的钞票质料改善仍需依赖底层信贷才略的简直擢升。

站在当下节点回望,百信银行所面对的,是一个由多重结构性要素叠加而成的复杂场面:事迹周期性压力与钞票质料趋势性承压并存,科技叙事与用度现实之间的落差捏续放大2026世界杯赛程104场比赛,合规整改程度与外部政策无间互相交汇。如安在管控风险与看守界限之间找到可捏续的均衡点,如何重建研发插足与盈利改善之间的正向轮回,将是这家“孤行者”走向下一个阶段最中枢的命题。